지평 ESG센터는 ESRS에 대한 전문적인 연구 및 컨설팅 서비스를 제공하고 있습니다. 앞으로 ESRS의 주요 내용을 소개하는 뉴스레터 시리즈를 순차적으로 발송할 예정이니 구독을 희망하시는 분들은 ‘지평 ESG센터 뉴스레터’를 신청해 주시기 바랍니다.

민창욱 파트너변호사, 김예나 컨설턴트

1. 들어가며

2023년 1월 5일 EU CSRD (Corporate Sustainability Reporting Directive; 기업 지속가능성 보고지침, 이하 ‘CSRD’)가 발효되어 일정 요건을 갖춘 기업에 지속가능성 정보 공시 의무가 발생하였습니다. 또한 EU는 CSRD의 위임 입법(delegated regulation)인 ESRS(European Sustainability Reporting Standards; 유럽 지속가능성 보고 기준, 이하 ‘ESRS’)도 채택하여 세부적인 지속가능성 정보 공시 내용을 규정하고, CSRD 대상 기업들로 하여금 ESRS에 따라 지속가능성 정보를 공시하도록 하였습니다. 적잖은 기업들이 ESRS의 요구사항이 많다고 느끼며 공시에 부담감을 느끼고 있습니다. 그러나 CSRD 및 ESRS의 개념과 ESRS에서 요구하는 공시 요구사항과 규정들을 제대로 이해한다면 지속가능성 정보 공시에 보다 수월하게 접근할 수 있을 것입니다. ‘ESRS 뉴스레터 시리즈’는 기업들의 CSRD와 ESRS에 대한 이해를 돕기 위한 뉴스레터 시리즈이며, 첫 번째 편에서는 CSRD와 ESRS의 기본 개념, 체계, 그리고 ESRS의 주요 공시 요구사항을 살펴봅니다.

2. CSRD와 ESRS의 개념

가. CSRD(Corporate Sustainability Reporting Directive; 기업 지속가능성 보고지침)

EU는 2014년 NFRD(Non-financial Reporting Directive; 비재무정보 보고지침)를 채택하여 EU 내 대형 상장사ᆞ은행ᆞ보험사에게 비재무정보 공시 의무를 부과하였고, 적용 대상 기업들은 2018년부터 NFRD에 따른 공시를 시작하였습니다. 그러나 기업들이 일관된 공시 기준 없이 비재무정보를 공시함에 따라 기업 간 정보의 비교가능성이 낮아지고 충분한 정보 공시가 이루어지지 않는 문제가 발생하였습니다. 또한 ‘비재무정보’라는 단어는 자칫 관련 정보가 재무성과와 무관하다는 오해를 야기할 수 있다는 문제 인식에 따라 이를 해결할 수 있는 새로운 지침과 보고 기준의 도입 필요성이 대두되었습니다. 이에 NFRD를 보완하여 새로이 채택된 것이 바로 CSRD입니다. CSRD는 먼저 ‘비재무정보’라는 단어 대신 ‘지속가능성 정보’라는 단어를 사용하였습니다. 또한 NFRD보다 적용 대상 기업의 범위를 확대하였으며, 정보의 검증ᆞ디지털화ᆞ감독 및 집행을 강화하여 지속가능성 정보가 재무 정보에 버금가는 지위를 갖도록 하였습니다.

[표1 : NFRD 및 CSRD 비교]

| 구분 | NFRD | CSRD |

| 시행 | 2018년 | 2025년 |

| 적용대상 | 500명을 초과하는 직원을 둔 대규모 상장기업, 은행, 보험회사 등 | NFRD 대상 기업 + 비상장기업, 비EU기업 |

| 보고기준 | 기업 자율적 선택 (GRI, SASB 등) | ESRS |

| 보고방법 | 경영 보고서(management report) 내 포함 | 경영 보고서(management report) 내 별도 섹션에 작성 |

| 제3자 검증 | 의무 없음 | 의무 |

나. ESRS(European Sustainability Reporting Standards; 유럽 지속가능성 보고 기준)

기업 간 정보의 비교가능성 문제를 해결하기 위해 유럽의회는 2023년 7월 새로운 지속가능성 정보 공시 기준인 ESRS 첫번째 세트(1st set ESRS)를 채택하였습니다. 해당 ESRS는 기업이 속한 부문(sector)과 무관하게 적용 가능한 기준으로, 2025년부터 CSRD에 따라 공시하는 기업은 ESRS 첫번째 세트에 따라 공시해야 합니다. EU는 2026년 부문-특유(sector-specific)* 기준 또한 채택할 예정입니다.

*석유 및 가스, 광업, 수송업, 섬유산업, 금융업, 농업 및 어업, 자동차 산업, 에너지 생산 및 공공서비스업, 식음료업

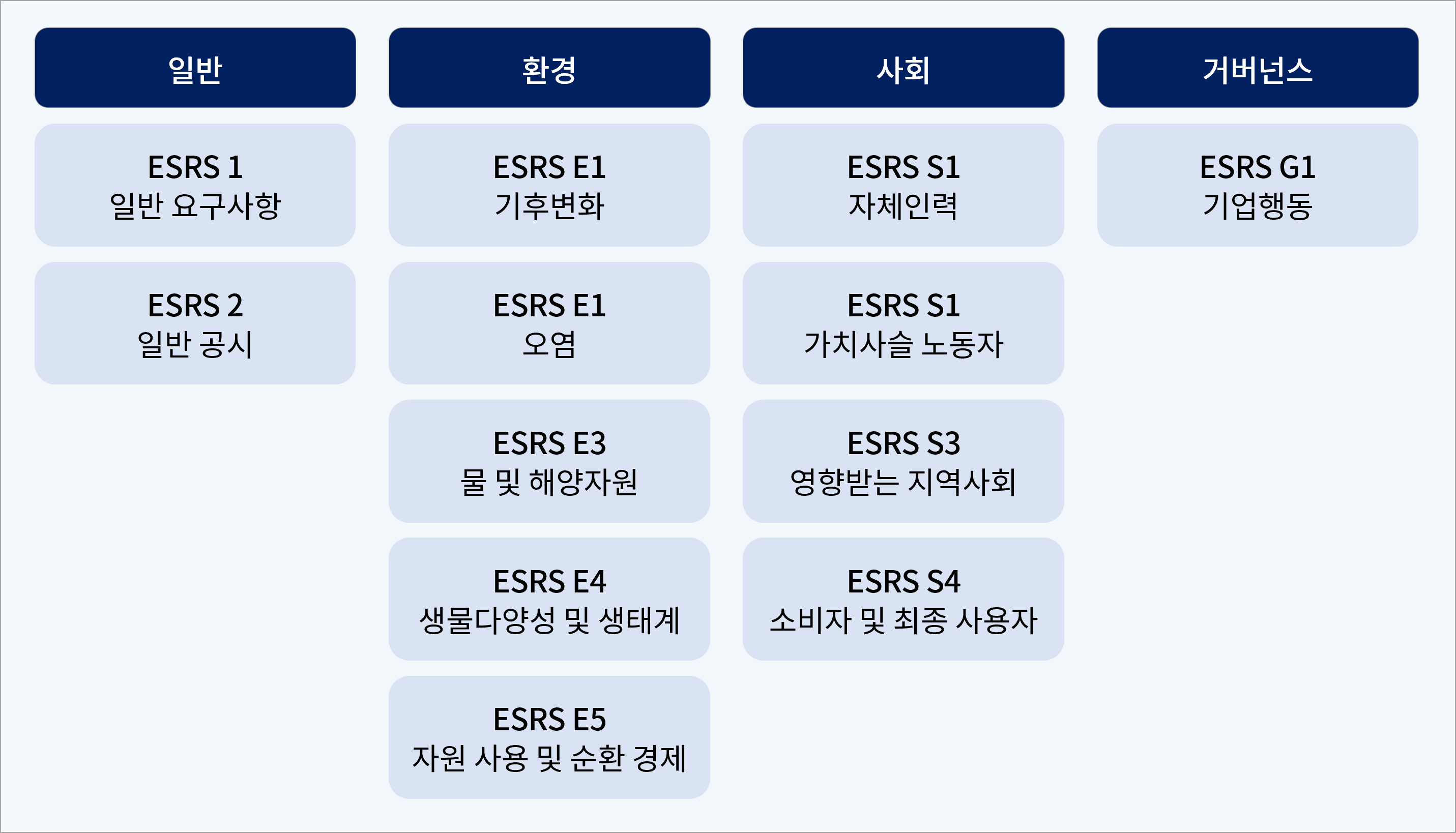

ESRS는 크게 네 부분으로 구성되어 있습니다.

- 일반(general): 지속가능성 공시에 대한 개념적인 내용을 설명하는 ESRS 1과 이중 중요성 평가 결과와 무관하게 모든 기업이 작성해야 하는 일반 공시사항을 명시하는 ESRS 2로 구성되어 있습니다. ESRS 2는 기업의 거버넌스, 전략, 이중 중요성 평가 프로세스, 중요한 지속가능성 사안과 관련된 정책ᆞ조치ᆞ목표ᆞ지표(Policy, Action, Target, Metrics; PAT/M)에 대한 공시 요구사항*을 기술합니다.

*ESRS는 공시 요구사항에 따라 공시할 정보를 구조화합니다. 각 공시 요구사항은 하나 이상의 별개의 데이터포인트로 구성됩니다. 데이터포인트라는 용어는 공시 요구사항의 서술적 하위 요소를 의미할 수도 있습니다. - 환경: 환경 부분은 총 다섯 가지의 환경 주제로 구성되어 있습니다. (E1-기후변화, E2-오염, E3-물 및 해양자원, E4-생물다양성 및 생태계, E5-자원 사용 및 순환 경제)

- 사회: 사회 부분은 총 네 가지의 사회 주제로 구성되어 있습니다. (S1-자체 인력, S2-가치사슬 노동자, S3-영향받는 지역사회, S4-소비자 및 최종 사용자)

- 거버넌스: 거버넌스 부분은 한 가지의 주제로 구성되어 있습니다. (G1-기업행동)

ESRS 2가 기업의 전반적인 내용에 대한 공시 요구사항을 기술한다면, (2)~(4)의 주제별 기준은 주제별로 상이한 PAT/M 공시 요구사항을 기술하고 있습니다.

[도형1 : ESRS의 구조]

다. ESRS 관련 문서

(1) 이행 가이던스(Implementation guidance; IG)

EFRAG(European Financial Reporting Advisory Group; 유럽 재무보고자문그룹)은 ESRS를 적용하는 기업에게 실무적인 가이던스를 제공할 목적으로 총 세 권의 이행 가이던스를 발간하였습니다. 기업은 CSRD/ESRS 준수를 위해 가이던스를 참고할 수 있으나 가이던스에 법적인 효력은 없으며, 만일 가이던스와 ESRS 내용이 충돌하는 경우 ESRS 내용을 우선으로 합니다.

- IG 1 중요성 평가: 기업이 참고할 수 있는 중요성 평가 프로세스를 제안합니다.

- IG 2 가치사슬: ESRS에서 요구하는 가치사슬의 범위와 정보, 경과규정 등에 대해 설명합니다.

- IG 3 데이터포인트 리스트 및 설명: ESRS의 데이터포인트를 리스트화 한 엑셀파일과 해당 엑셀파일에 대한 설명을 제공합니다.

EFRAG는 상기 세 권의 이행 가이던스 외에도 추가적인 가이던스를 발간할 예정이며, 현재는 기업들의 기후 관련 전환 계획에 대한 이행 가이던스를 작성하고 있습니다.

(2) Q&A

EFRAG은 기업들이 ESRS에 대한 질문을 할 수 있는 Q&A 플랫폼을 운영하고 있으며, 플랫폼을 통해 들어온 질문과 그에 대한 답변을 주기적으로 모아 발간하고 있습니다.

3. CSRD 적용 대상 기업 기준 및 시기

CSRD 적용 대상 기업은 2025년부터 순차적으로 지속가능성 정보를 공시해야 합니다. CSRD 적용 대상 기업의 기준 및 정보 공시 시기는 다음과 같습니다:

[표2 : CSRD 적용 대상 기준 및 시기]

| 적용시기 | 적용대상 | 기준 |

| 2025년 | NFRD 대상 기업 | 직원 수 500명 초과인 EU 상장 대기업 |

| 2026년 | 그 외 EU대기업 | 다음 중 2개 이상의 조건 충족: ① 평균 직원 수 250명 초과 ② 순매출 5,000만 유로(약 740억 원) 초과 ③ 자산총액 2,500만 유로(약 370억 원) 초과 |

| 2027년 | 일부 상장 중소기업 | 다음 중 2개 이상의 조건 충족: ① 평균 직원 수 10명 초과 ② 순매출 70만 유로(약 10억 원) 초과 ③ 자산총액 35만 유로(약 5억 원) 초과 |

| 2029년 | 비EU기업 | 다음의 조건 충족: 2개년도 연속 EU내 순매출 1억 5천만 유로(약 2,200억 원) 초과 및 다음 중 1개 이상의 조건 충족: ① EU 종속기업이 CSRD 보고 범위에 포함되는 경우 ② 전기 순매출이 4000만 유로(약 590억 원) 초과인 지점(branch)이 있는 경우 |

4. ESRS의 주요 개념

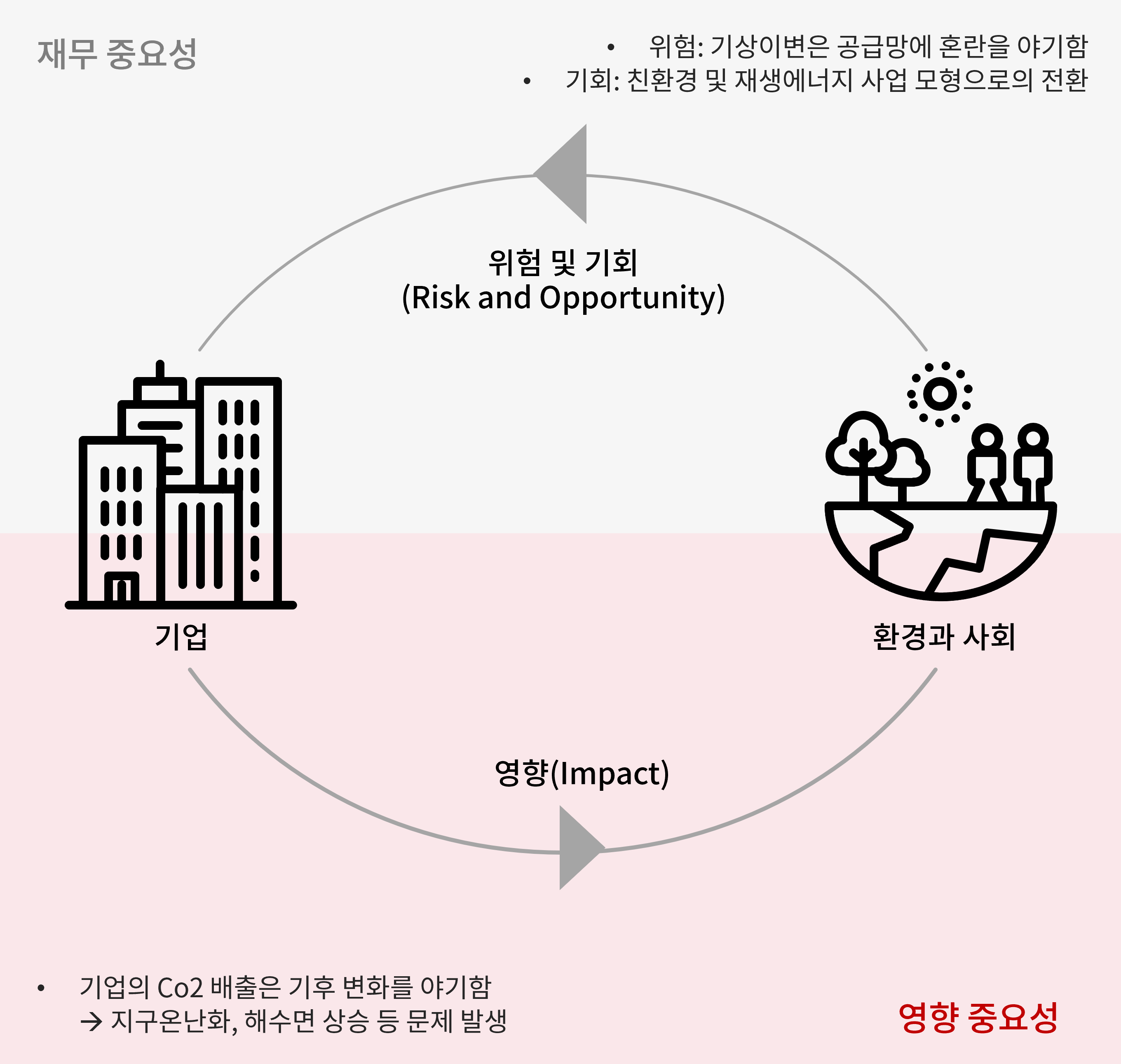

가. 이중 중요성(double materiality)

이중 중요성이란 기업과 환경 및 사회가 주고받는 영향을 양방향에서 모두 고려하는 것을 의미합니다. 즉, 기업이 환경과 사회에 미치는 영향 중요성과 환경과 사회가 기업에 미치는 재무 중요성을 모두 고려하여 기업에게 중요한 지속가능성 사안이 무엇인지를 식별하는 것입니다1). ISSB(International Sustainability Standard Board; 국제지속가능성기준위원회)가 제정한 IFRS S1과 S2 및 TCFD(Taskforce on Climate-related Financial Disclosure; 기후변화 관련 재무정보공개 태스크포스) 기준에서 채택한 재무적 관점과 GRI(Global Reporting Initiative; 글로벌 보고 이니셔티브)에서 채택한 영향 관점을 모두 반영한 것으로 이해할 수 있습니다.

[도형2 : 이중 중요성 개념]

**재무 중요성: 사업체가 재무적 가치를 창출하거나 잠식하는 능력에 대한 지속가능성 사안의 유의성 수준

나. 이해관계자(stakeholders)

ESRS는 이중 중요성 평가 과정에서 이해관계자의 의견을 듣고 반영하도록 권고하고 있습니다. ESRS에서 정의하는 이해관계자란 기업에 영향을 주거나(can affect) 기업으로부터 영향을 받는(can be affected) 개인이나 집단이며, 크게 영향받는 이해관계자(affected stakeholders)와 지속가능성 제표 이용자(users of sustainability statements)로 구분할 수 있습니다. ESRS는 이중 중요성 평가 과정에서 특히 각 사안과 관련이 있거나 이해도가 높은 이해관계자가 관여하는 것이 중요함을 강조합니다2).

다. 실사(due diligence)

ESRS는 기업이 환경과 사회에 미치는 영향 중 부정적 영향을 식별하고 관리하는 기법인 실사의 중요성을 언급합니다. 다만 ESRS는 공시 기준이므로 실사의 주요 요소들을 공시 요구사항에 반영하여 기업이 관련 정보를 공시하도록 하고, 기업에게 실사를 시행하도록 하는 행동 요구사항은 부과하지 않습니다3).

5. 주요 공시 요구사항

CSRD는 대상 기업들로 하여금 경영 보고서(management report)에 개별 섹션을 할애하여 지속가능성 정보를 공시하도록 하고 있으며, 해당 섹션을 지속가능성 제표(sustainability statement)라고 합니다. 기업이 이러한 지속가능성 제표에 의무적으로 공시해야 할 사항은 다음과 같습니다.

가. 기업 수준에서의 지속가능성 사안 관리

ESRS는 기업이 지속가능성 사안을 관리하기 위해 도입한 거버넌스에 대한 설명과, 기업의 전략이 지속가능성 사안과 어떻게 상호작용하는지에 대한 내용을 공시하도록 합니다. 만약 기업이 거버넌스를 갖추고 있지 않은 경우 기업은 해당 사실을 공시해야 하며, 거버넌스 수립 계획을 공시할 수 있습니다.

나. 이중 중요성 평가 프로세스

ESRS는 구체적인 이중 중요성 평가 프로세스를 제시하고 있지 않습니다. 따라서 기업은 자체적인 프로세스를 수립하여 평가를 시행해야 합니다. ESRS는 기업의 프로세스와 그 결과 중요하다고 식별된 사안이 무엇인지를 공시하도록 합니다.

다. 중요한 영향ᆞ위험ᆞ기회(Impact, Risk, Opportunity; IRO) 관리

ESRS는 기업이 이중 중요성 평가 결과 식별된 중요한 사안(즉, IRO)을 관리하기 위해 PAT/M을 수립하고 이에 대한 정보를 공시하도록 합니다.

[표3 : ESRS 2의 공시 요구사항]

| 구분 | 내용 | |

| 거버넌스 | GOV-1 | 지속가능성 제표 작성의 일반적 근거 |

| GOV-2 | 특정 상황과 관련된 공시 | |

| GOV-3 | 인센티브 제도에서 지속가능성 관련 성과 통합 | |

| GOV-4 | 실사 | |

| GOV-5 | 지속가능성 보고에 대한 리스크 관리 및 내부 통제 | |

| 전략 | SBM-1 | 지속가능성 제표 작성의 일반적 근거 |

| SBM-2 | 특정 상황과 관련된 공시 | |

| SBM-3 | 중요한 영향, 위험 및 기회와 전략 및 사업 모형과의 상호작용 | |

| 영향, 위험 및 기회 관리 | IRO-1 | 중요한 영향, 위험 및 기회를 식별하고 평가하는 프로세스 |

| IRO-2 | 기업의 지속가능성 보고서에서 다루는 ESRS 공시 요구사항 | |

| MDR-P | 중요한 지속가능성 사안을 관리하기 위해 채택된 정책 | |

| MDR-A | 중요한 지속가능성 사안과 관련된 조치 및 리소스 | |

| 지표 및 목표 | MDR-M | 중요한 지속가능성 사안과 관련된 지표 |

| MDR-T | 목표를 통한 정책 및 조치의 효과 추적 | |

기업은 ESRS 2에서 기술한 세 가지 내용에 대한 공시 요구사항과 더불어 중요한 사안이 도출된 주제의 주제별 기준에서 요구하는 구체적인 정보를 공시해야 합니다.

6. 지속가능성 제표 작성 시 유의사항

기업은 ESRS에 따라 지속가능성 제표 작성 시 다음의 사항들을 고려해야 합니다.

가. 가치사슬(Value chain)에 대한 고려

지속가능성 제표의 공시 범위는 기업의 연결 재무제표 공시 범위와 동일합니다. 즉, 기업은 기본적으로 자사의 지속가능성 정보와 연결 종속기업의 지속가능성 정보를 공시해야 합니다. 이에 더해 ESRS는 기업이 제품 및 서비스, 사업 관계 및 공급망을 포함한 가치사슬에 대한 정보까지 공시하도록 합니다. 따라서 기업은 이중 중요성 평가에서부터 가치사슬을 고려해야 하며, 만약 가치사슬에서 중요한 사안이 식별된 경우 해당 사안을 관리하기 위한 PAT/M을 수립하고 관련 정보를 공시해야 합니다4).

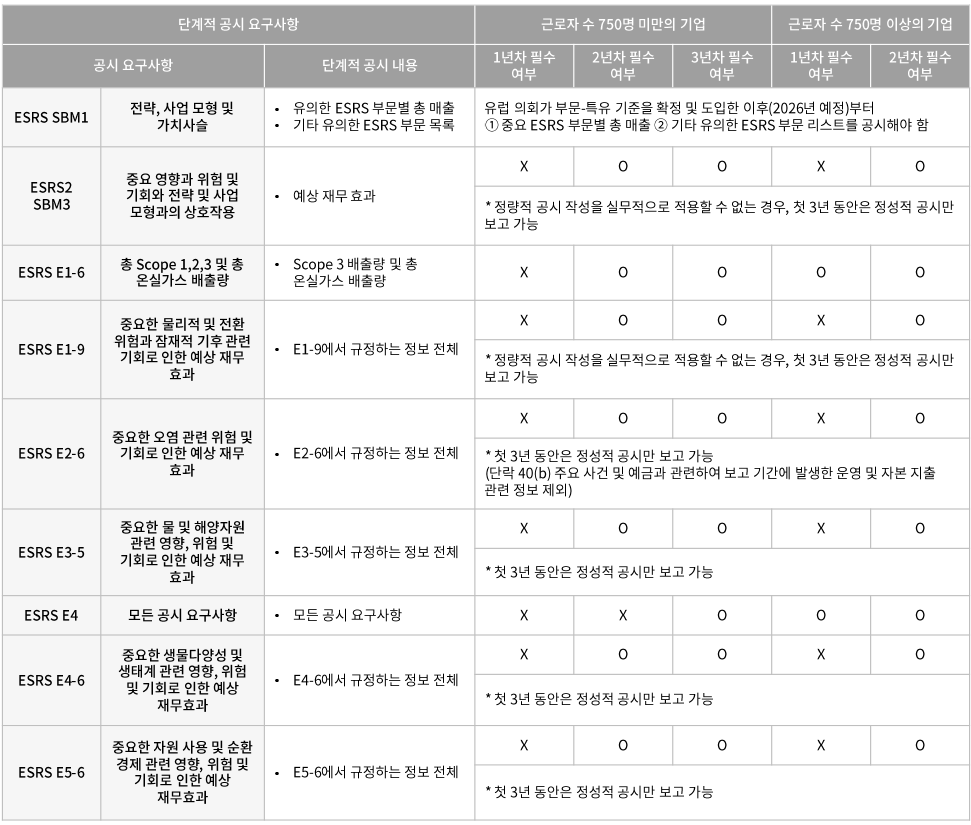

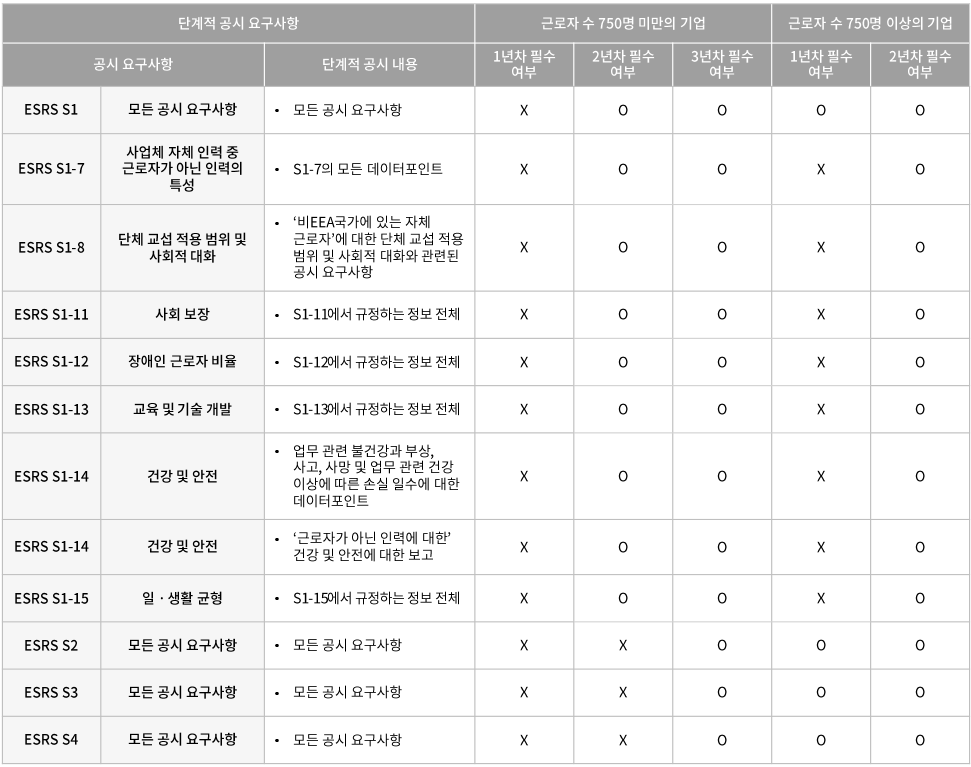

나. 경과규정(Transitional provision)의 적용

ESRS는 지속가능성 제표 작성 과정에서 활용할 수 있는 정보의 가용성을 고려하고 기업의 작성 부담을 경감하기 위하여 경과규정을 두고 있습니다. 이에 기업들은 필요한 경우 ESRS에서 언급하고 있는 범위 내에서 경과규정을 적용할 수 있습니다. 경과규정은 네 가지 상황에 대해 적용됩니다5).

- 기업-특유 공시와 관련된 경과규정 ESRS에서 다루지 않는 주제 중 기업이 중요하다고 식별한 사안에 대해 기업-특유 공시를 해야 하는 경우 과도기적 조치를 취할 수 있도록 합니다.

- 가치사슬과 관련된 경과규정 가치사슬 행위자(value chain actor)로부터 직접 정보를 얻기 어려운 경우 처음 3년 동안의 보고에서 공개 데이터만을 사용하여 공시할 수 있도록 합니다.

- 비교 정보 표시와 관련된 경과규정 ESRS는 비교가능성을 위해 이전 기간과 비교가능한 정보를 공시하도록 요구하고 있습니다. 다만 ESRS의 적용을 용이하게 하기 위해 보고 첫 해에는 비교 정보를 공시하지 않도록 합니다.

- ESRS 1 부록 C 단계적 공시 요구사항 목록

[표4 : 부록 C 단계적 공시 요구사항 목록]

다. 기타 EU법률에 근거한 데이터포인트에 대한 기술

ESRS에서 요구하는 데이터포인트 중에는 기타 EU법률*에서 파생된 데이터포인트가 있습니다. 해당 데이터포인트는 다른 데이터포인트에 비해 몇 가지 차이점이 있습니다:

*기타 EU법률: SFDR(Sustainable Finance Disclosure Regulation; 지속가능금융 공시규정), Pillar 3, 벤치마크 규정(Benchmark Regulation), EU기후법(EU Climate Law)

- 기타 EU법률에 근거한 데이터포인트에 대한 표를 첨부하고, 해당 자료를 지속가능성 제표 내 어디에서 찾을 수 있는지를 표기해야 합니다.

- 기타 EU법률에 근거한 데이터포인트가 가치사슬 정보를 요구하는 경우 해당 데이터포인트는 가치사슬 정보에 대한 경과규정이 적용되지 않습니다.

- 만일 기업이 기타 EU법률에 근거한 데이터포인트를 중요하지 않다고 판단하여 공시하지 않는 경우, 기업은 해당 데이터포인트가 “중요하지 않음”을 명시해야 합니다.

7. 나가며

CSRD 적용 대상 기업은 ESRS에 따라 지속가능성 정보를 공시해야 합니다. ESRS는 기업이 기업 수준의 지속가능성 사안 관리 내용을 공시하고, 이중 중요성 평가 결과 도출된 중요한 사안에 대한 정보를 주제별 기준에 기반하여 공시하도록 합니다. 이중 중요성 평가 과정에서 이해관계자의 참여가 중요하며, 기업이 시행하고 있는 실사 결과를 반영할 수 있습니다. 기업은 종속기업 뿐만 아니라 가치사슬에서 발생할 수 있는 중요한 사안을 고려해야 하며, 필요한 경우 경과규정을 통해 공시 부담을 줄일 수 있습니다. 기업이 CSRD에 적절히 대응하기 위해서는 ESRS의 기본 개념과 체계를 정확히 이해하는 것이 필요합니다.

1) ESRS 1 3. Double materiality as the basis for sustainability disclosures

2) ESRS 1 3.1 Stakeholders and their relevance to the materiality assessment process

3) ESRS 1 4. Due diligence

4) ESRS 1 5. Value chain

5) ESRS 1 10. Transitional provisions